住宅ローン用語集

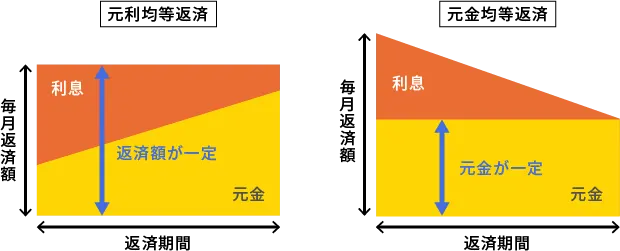

元利均等返済・元金均等返済

住宅ローンは、元金と利息との合計額を毎月返済していきます。その返済方法には、「元利均等返済」と「元金均等返済」の2つの方法があります。

元利均等返済とは

元利均等返済とは、元金と利息の合計額を毎月一定にして返済する方法です。

返済開始直後は、返済額に占める利息部分の割合が大きく、返済が進むにつれて返済額に占める元金部分が大きくなっていきます。ほとんどの金融機関が取り扱っていることもあり、多くの人が利用しています。

元金均等返済とは

元金均等返済とは、毎月の返済額のうち元金だけを毎月一定にして、そのときの残元金に対する利息を加えて返済する方法です。

返済が進むにつれ元金部分に対する利息が減り、毎月の元金と利息の合計返済額が徐々に少なくなっていきます。取り扱いをしていない金融機関もあるので、利用したい場合は事前に確認する必要があります。

元利均等返済と元金均等返済の仕組み

元利均等返済と元金均等返済との比較

元利均等返済と元金均等返済の返済例を見てみましょう。

前提条件

- 借入額:3,000万円

- 借入金利:1.3%

- 返済期間:35年

- ボーナス返済:なし

元利均等返済と元金均等返済の返済額推移表

単位:円

| 契約者さま | お子さま | イベント | 元利均等返済 | 元金均等返済 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 毎月の 返済額 |

元金 | 利息 | 毎月の 返済額 |

元金 | 利息 | ||||

| 35歳 | 5 歳 |

初回 | 88,944 | 56,444 | 32,500 | 103,928 | 71,428 | 32,500 | |

| 45歳 | 15歳 | 教育費負担増 | 10年目 | 88,944 | 64,207 | 24,737 | 94,719 | 71,428 | 23,291 |

| 55歳 | 25歳 | 20年目 | 88,944 | 73,115 | 15,829 | 85,434 | 71,428 | 14,006 | |

| 65歳 | 35歳 | 定年 退職 |

30年目 | 88,944 | 83,260 | 5,684 | 76,148 | 71,428 | 4,720 |

| 総返済額 | 37,356,564 | 36,841,095 | |||||||

借り入れ当初の毎月の返済額は、元利均等返済に比べて、元金均等返済の方が多くなり、返済後半では元金均等返済の方が少なくなっていることがわかります。

また、総返済額は元金均等返済の方が少なくなります。

借り入れ当初1年間の元利均等返済と元金均等返済の月々の返済額推移表

元利均等返済は、毎月の返済額(※1)は一定で、返済が進むにつれて元金分(※2)が大きくなっていきます。

元金均等返済は、毎月の返済額のうち、元金(※3)が一定で、返済が進むにつれて利息分(※4)が減っていきます。

単位:円

| 元利均等返済 | 元金均等返済 | |||||

|---|---|---|---|---|---|---|

| 返済額※1 | 元金※2 | 利息 | 返済額 | 元金※3 | 利息※4 | |

| 1回目 | 88,944 | 56,444 | 32,500 | 103,928 | 71,428 | 32,500 |

| 2回目 | 88,944 | 56,506 | 32,438 | 103,850 | 71,428 | 32,422 |

| 3回目 | 88,944 | 56,567 | 32,377 | 103,773 | 71,428 | 32,345 |

| 4回目 | 88,944 | 56,628 | 32,316 | 103,695 | 71,428 | 32,267 |

| 5回目 | 88,944 | 56,689 | 32,255 | 103,618 | 71,428 | 32,190 |

| 6回目 | 88,944 | 56,751 | 32,193 | 103,541 | 71,428 | 32,113 |

| 7回目 | 88,944 | 56,812 | 32,132 | 103,463 | 71,428 | 32,035 |

| 8回目 | 88,944 | 56,874 | 32,070 | 103,386 | 71,428 | 31,958 |

| 9回目 | 88,944 | 56,936 | 32,008 | 103,308 | 71,428 | 31,880 |

| 10回目 | 88,944 | 56,997 | 31,947 | 103,231 | 71,428 | 31,803 |

| 11回目 | 88,944 | 57,059 | 31,885 | 103,154 | 71,428 | 31,726 |

| 12回目 | 88,944 | 57,121 | 31,823 | 103,076 | 71,428 | 31,648 |

元金均等返済を選択する人の中には、返済額が少なくなっていくことを期待している人もいますが、借り入れ当初1年間の返済額推移表を見てもわかるように、急激に毎月の返済額が減少するわけではありません。

将来の返済額が少なくなることを期待して元金均等返済を選ぶ場合、教育費など他の負担が増える時期に返済額がいくらになるかを事前にシミュレーションして、本当に効果があるのかどうかを確認しましょう。

元利均等返済が向いている方

金利が一定であれば、毎月の返済額はずっと同じなので、毎月の家計のやりくりや返済計画が立てやすくなります。返済開始当初は、返済額に占める利息部分の割合が大きく元金の割合が少ないため、元金の減りが遅くなります。

元金均等返済に比べて当初の返済額が少ないことから、次のような人に向いています。

- 当初の毎月の返済額の負担を少しでも減らしたい人

- 返済開始から数年後の教育費に備えて貯蓄をしたい人

- 返済開始から数年後に配偶者が仕事を辞めるなどで収入が少なくなる可能性のある人

元金均等返済が向いている方

返済開始当初から月々の返済額における元金部分の割合が大きく、元金部分を早く減らすことができるため、元利均等返済に比べて総返済額が少なくなります。

返済開始当初は元金と利息の合計の返済額が多いため、元利均等返済に比べて当初の負担が大きくなりますが、毎月の返済額は次第に減っていくことから、元金均等返済は次のような人に向いています。

- 当面の間、家計に余裕がある人

- 15年後、20年後くらいに教育費の支出がピークになる人

元利均等返済と元金均等返済のどちらを選ぶかによって、総返済額や月々の返済額は変わります。

今後の収入や支出が変化しても返済を続けていくことができるのか、住宅ローンの返済だけでなく、ライフプラン全体を考えて返済方式を選びましょう。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。