団体信用生命保険(団信)とは?

団体信用生命保険の取り扱い商品

SBIアルヒでは、お申し込みいただく住宅ローン商品によってご利用可能な団体信用生命保険が異なります。

団体信用生命保険C

スーパーフラット、

フラットαなどをご利用のお客さま向け

通常の一般団信に加え、がん保障や10種類の生活習慣病を対象とした保障がついたプランを選択することができるので、お客さまのご希望にあわせて手厚い保障を受けることができます。

団体信用生命保険S

住宅ローン【SBI信用保証】、

ユアセレクトをご利用のお客さま向け

ローンをお借り入れになるお客さまを被保険者とし、被保険者が債務返済期間中に死亡または所定の高度障害状態に該当した場合などに支払われる保険金を債務の返済に充当することで、被保険者の生計の安定を図るための団体信用生命保険です。

団体信用生命保険J

フラット35をご利用のお客さま向け

ご加入者が死亡・所定の身体障害状態になられた場合など(※1)に、住宅の持ち分、返済割合などにかかわらず、以後のフラット35の債務の返済が不要となる生命保険です。

- 3大疾病付団信は、死亡・所定の身体障害状態に加え、3大疾病が原因で一定の要件に該当した場合および公的介護保険制度に定める要介護2から要介護5までのいずれかの状態などになられた場合も残りの返済が不要となります。

団体信用生命保険(団信)とは?

団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

住宅ローンを利用する場合には、万一の不測の事態も考えなければなりません。そのとき収入が激減すれば、たとえ一般の生命保険に加入していても、受け取った保険金を生活費に回さざるを得ず、マイホームに住み続けるのは難しくなります。

そんなとき、団信に加入していれば、万が一のときに、生命保険会社から支払われる保険金によって住宅ローンの残債務が弁済され、残されたご家族に住宅ローンが残らず、マイホームに安心して住み続けることができるのです。

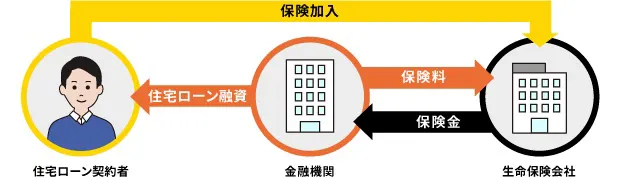

団体信用生命保険の仕組み

ほとんどの金融機関では、住宅ローンの借り入れに際し、団体信用生命保険(団信)に加入することを要件としているので、借り入れをする人は、半ば強制的に死亡・高度障害の場合の保障に加入していることになります。

住宅ローンの申し込みをした人は、健康状態についての告知を行い、生命保険会社の診査に通れば団信に加入することができます。

住宅ローンの返済中に死亡または高度障害になった場合には、加入している生命保険会社から金融機関に保険金が支払われて住宅ローンの残高が清算され、以降の返済は免除となります。

団信の保険料は、銀行の場合では、一般的に団信の保険料相当額が住宅ローンの金利に含まれていますが、特約を付加する場合は金利が住宅ローンに上乗せされたり、住宅ローンの返済とは別に団信保険料を支払う場合があります。

また、【フラット35】のように団信に加入しなくても借り入れが可能な住宅ローンでは、団信に加入しない場合、住宅ローンの借入金利が低くなることがあります。一方、保障範囲が広い団信に加入した場合には、金利に保険料が上乗せされたり、一部には別途保険料として月々の支払いが生じることもあります。

団体信用生命保険の種類

団信は、死亡・高度障害の場合の保障が基本ですが、昨今では、がんになった場合や働けない状態になった場合にも保障されるなど、保障の範囲が広くなっているものもあります。

引受基準が緩和されている団信

団信に加入することが借り入れの条件である場合、健康上の理由で団信に加入できないと、借り入れ自体ができなくなってしまいます。

多くの金融機関では、このような人のために「ワイド団信」というような名称で、引受基準が緩和されている団信をラインナップしています。借入金利は一般的な団信に加入する場合と比べ0.2〜0.3%程度高くなりますが、団信に加入できない場合には検討してみましょう。

疾病保障付きの団信

死亡・高度障害だけでなく、がんや生活習慣病になった場合などの保障が付いている団信も多くあります。

保障範囲や保障内容は各金融機関によって異なるので、保障の条件を詳しく確認する必要があります。

例えば、3大疾病保障団信の場合、がんと診断された場合には住宅ローン残高がゼロになるものの、急性心筋梗塞や脳卒中の場合には、所定の状態が60日以上続いた場合に住宅ローン残高がゼロになる、金融機関によっては入院もしくは手術をしたらゼロになる、というものもあります。

その他の生活習慣病を保障するものや、全疾病を保障対象としたものもあります。

ただし、保障対象が広ければいいとも言い切れません。なかには支払い条件が厳しいものもあります。保障が手厚くなれば、その分上乗せされる金利や保険料も大きくなります。何の病気で、どのような状態の場合に、いくら(その月の返済額、残高全部など)カバーしてもらえるのかを細かくチェックし、検討するようにしましょう。

また、疾病保障は途中で解約することはできません。借入時に疾病保障付きを選び、金利が上乗せされている場合には、最後までその上乗せ金利が続きます。

疾病保障付き団信の例(疾病部分)

| 保障内容の例(金融機関によって異なる) | |

|---|---|

| がん団信 | がんと診断された場合、住宅ローン残高が全て清算される「100%保障」や、住宅ローン残高の半分が保険でカバーされる「50%保障」もある。 |

| 3大疾病 保障団信 |

がんと診断された場合、住宅ローン残高が全て清算される。 急性心筋梗塞や脳卒中の場合は、所定の状態が60日以上継続した場合、入院した場合、手術をした場合などに住宅ローン残高が全て清算される。 |

| 8大疾病 保障団信 |

3大疾病保障に加えて、5つの慢性疾患(高血圧性疾患・慢性腎不全・糖尿病・肝硬変・慢性膵炎)が保障対象。5つの慢性疾患の場合には、就業不能状態が1ヶ月を超えた場合に月間返済額相当額が支払われ、13ヶ月を超えて継続したら住宅ローン残高が全て清算される。 |

| 全疾病 保障団信 |

全ての病気やけがが保障対象。病気やけがにより、就業不能状態が15日以上続き返済日がきた場合、毎月のローン返済額が保障され、12ヶ月を経過した場合には、住宅ローン残高が全て清算される。 |

関連リンク:

団体信用生命保険に加入しない場合

団体信用生命保険に加入しなくても借り入れができる場合には、住宅ローン契約者に万一のことがあった場合のことをしっかりと考えておきましょう。遺族に返済能力がない場合には、一括で返済を求められる可能性もあります。その分の資産があるか、もしくは他の生命保険でカバーできるのかなど、慎重に検討する必要があります。