【フラット35】利用ケース

親族居住用住宅

親族の居住用住宅にも利用可能

住宅ローンは通常マイホームを購入するためのローンなので、基本的には住宅ローン融資は一世帯に1本となっています。民間の金融機関でも本人以外が住むことを目的とする融資はできないことが一般的です。しかし「両親や子供のため、親族のためにお家がほしい」といった場合などに、この「親族居住用住宅」が活用できます。【フラット35】の親族居住用住宅を利用すると、お申し込み本人のご両親やお子さまなど、親族の方がお住まいになるための住宅も融資対象となります。 この場合、お申し込み本人の同居の必要はありません。対象となる住宅や融資条件などは本人が居住する場合と同じですが、何点か違うポイントがあります。

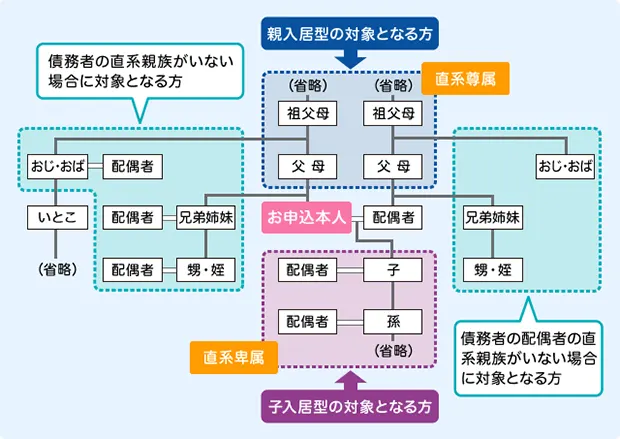

親族居住用住宅の対象者

親入居型

お申し込み本人またはその配偶者の父母や祖父母など。また、直系尊属の方がいない場合は、おじ・おばや兄姉も対象となります。

子入居型

お申し込み本人またはその配偶者の子や孫など(その配偶者も含みます)。また、直系卑属の方がいない場合は、甥・姪、弟妹も対象となります。

- 日本国籍の方、永住許可を受けている方または特別永住者の方が対象です。

対象になる親族の範囲

詳しくは、各商品の融資条件をご確認ください。

フラット35の最新金利で

無料シミュレーション!

お申し込み・ご来店予約はこちらから

【フラット35】利用ケースの紹介

【フラット35】には、住宅購入や融資実行時に活用できる様々なプランがあります。

【フラット35】には、住宅購入や融資実行時に活用できる様々なプランがあります。