住宅ローン用語集

抵当権

抵当権とは

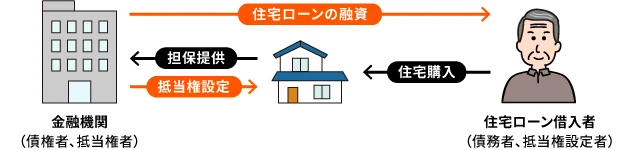

抵当権とは、債権者(お金を貸した人)が債務者(お金を借りた人)にお金を貸す際に不動産を担保にし、債務不履行になった場合には不動産を競売し、優先的に弁済を受けることができる権利のことです。

抵当権の仕組み

住宅ローンの借入にあたっては、金融機関からその借入によって購入した土地や建物を担保として提供することが求められます。金融機関は担保として提供された不動産に抵当権の設定をします。

抵当権を設定するには

不動産に抵当権を設定するためには、当該不動産に抵当権の設定登記をします。抵当権の設定登記をするためには次のような手続きや書類が必要です。なお、登記に関しては、司法書士に依頼するのが一般的です。

住宅購入するために住宅ローンを借り入れした場合の流れ

- 住宅ローンの契約締結

- 抵当権設定契約を締結

- 住宅ローンの融資実行

- 所有権移転登記と同時に抵当権設定登記を申請

必要書類

抵当権設定者(不動産の所有者)の実印、印鑑証明書、不動産の登記済証または登記識別情報など

抵当権設定の費用

抵当権設定をするには、登録免許税が必要です。

登録免許税の税率は、住宅ローン借入額の0.4%ですが、新築もしくは取得後1年以内に登記した場合には0.1%になる軽減措置があります(令和9年3月31日まで)。

ただし、この軽減措置は取得時のみなので、住宅ローンの借換などで抵当権を設定する場合の税率は0.4%です。

また、抵当権設定の申請を司法書士に依頼する場合には、司法書士への報酬も必要になります。報酬額は住宅ローン借入額や司法書士によって異なるので、事前に確認するようにしましょう。

抵当権が実行されるとどうなる?

一定期間、返済が滞ると抵当権が実行されます。

抵当権の実行とは、債権者が裁判所を通じて担保である不動産を競売に出し、最高価格を提示した人に売却し、その代金を債権の弁済に充てることをいいます。

不動産が人手に渡ることになるので、当然ながら不動産を明け渡さなければなりません。

なお、返済が遅れたらすぐに実行されるわけではなく、まずは金融機関から督促状や催告書が届きます。その後、一括返済を求められ、競売手続きへという流れになりますが、一括返済を求められるまでにも3ヶ月程度の猶予はあります。返済が難しい状況になった場合には、すぐに金融機関に相談することが大切です。

抵当権の抹消手続き

住宅ローンの返済が完了すれば、抵当権が実行されることはなくなります。ただし、不動産の登記簿上の抵当権は自動的には消えないため、抵当権の抹消手続きが必要になります。

抵当権の抹消登記の必要書類は、以下のとおりです。

- 登記申請書(法務局で取得)

- 「解除証書」または「弁済証書」(金融機関から送付)

- 登記識別情報または登記済証(金融機関から送付)

- 委任状(金融機関から送付)

また、抵当権の抹消登記にかかる登録免許税は不動産1個につき1,000円です。司法書士に依頼する場合には、司法書士への報酬も必要になります。

まとめ

抵当権が設定されると、返済が滞った際にはその不動産を手放さなければなりません。しかし、住宅ローンの借入には抵当権の設定が必須です。また担保を提供しているからこそ、他のローンよりも低金利で多くの金額を借入することができるというメリットがあるのです。

万一、返済が困難になった場合には、金融機関に早めに相談をすることが大切です。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。