住宅ローンコラム

変動金利型の5年ルール

変動金利型の5年ルール、125%ルールとは

住宅ローンの金利タイプのうち、変動金利型は世の中の金利情勢により金利が変動し、返済額が増減するものです。ただし、多くの変動金利型は年2回金利が見直されますが、返済額は5年ごとに見直されるという仕組みになっています。さらに、返済額が見直された時に、たとえ返済額が増えていたとしても従前の125%(1.25倍)までという上限が設けられています。これが、変動金利型の5年ルール、125%ルールといわれるものです。なお、金融機関によって、変動金利型の中にも金利の見直しとともに返済額も見直し、増額幅に上限を設けていないものもあります。

変動金利型の返済額は5年ごとに見直し

変動金利型の金利は半年毎に見直しされます。ただし、返済額は変わりません。

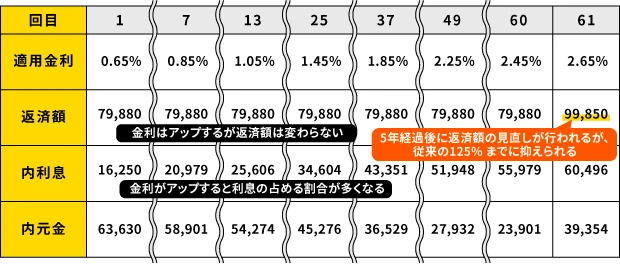

(例)

3,000万円、35年返済、元利均等返済

ボーナス返済なし

当初金利0.65%

半年ごとに0.2%金利上昇

上記例の場合、半年ごとに金利は上昇しますが、5年間は返済額は変わりません。ただし、内訳を見ると、利息が占める割合が増えていることがわかります。

5年経過後にその時点での残高と新しい適用金利で返済額を計算し直すと、約11万円の返済額になります。しかし、125%ルールが適用されることで、返済額は99,850円に抑えられています。

125%ルールのメリット・デメリット

返済額が見直されても、それまでの125%に抑えられることで、急激に返済額が上がることはありません。返済額が上がっても、上限額をあらかじめ知っておくことができるので、家計のやりくりや返済計画は立てやすいといえます。

しかし、5年間は返済額が変わらず、見直し後の返済額は上限があるということで、金利が上昇していると、返済額に占める利息の割合が多くなり、その分元金が減らないというデメリットがあります。

元金の減りが遅いと、結果的に総返済額も増えることになります。

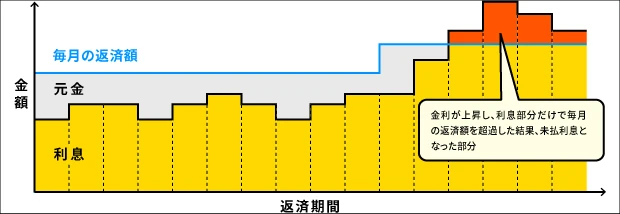

未払利息が生じる恐れがある

125%ルールがあることによって、未払利息が生じる可能性があります。未払利息とは、本来なら支払うべき利息額が毎月返済額よりも多くなり、払いきれない利息額のことです。

未払利息が発生しているということは、元金の返済は全く行われていないということでもあります。

5年ごとに返済額が見直されることで、未払利息が解消することもありますが、最終的に一括返済で清算しなくてはならないこともあります。

未払利息の清算方法は金融機関によって異なりますので、万一の場合に備えて、清算方法も聞いておきましょう。

未払利息を回避するためにできること

未払利息が発生している状態を放置しておくと、元金がほとんど減らない事態になります。繰上返済を行うことで、元金を直接減らすことができるので、毎月の返済額とは別に繰上返済を行いましょう。

変動金利型は固定金利型よりも当初金利が低く返済額も少ないはずなので、借入当初から金利上昇に備えて、繰上返済資金を貯めておきましょう。

また、固定金利型など、未払利息が発生しない金利タイプに借換をするのも解決方法の一つです。

まとめ

変動金利型には5年ルールや125%ルールがあるため、金利が上昇したとしても、返済が続けやすいような仕組みになっています。しかし、そのまま放置しておけば、未払利息が発生したり、総返済額が予想以上に多くなってしまうことがあります。

金利が上昇すれば、返済額は変わらなくても、元金の減りが遅くなっているので、繰上返済で元金を減らすようにしましょう。

また、金融機関から半年ごとに適用金利のお知らせが来るので必ず確認し、あわせて、市場金利の動向にも注目しましょう。

- この「住宅ローンコラム」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。