住宅ローン用語集

住宅ローンの借換

住宅ローンの借換とは

現在返済中の住宅ローンの残高分を他の金融機関で借り入れ、そのお金で現在の住宅ローンを全額返済、その後は新たに借り入れた住宅ローンを返済していくのが住宅ローンの借換です。

金利や毎月返済額、団体信用生命保険の内容などは新しい住宅ローンのものに変わります。

住宅ローンの借換のメリット

借換により、契約している住宅ローンの内容を変更することができます。それにより、次のようなメリットがあります。

返済額を減らすことができる

金利を低くすることができれば、毎月の返済額を減らすことができます。返済期間が変わらなければ、総返済額も少なくなります。

なお、現在【フラット35】を借り入れている場合も、【フラット35】に借り換えることも可能です。

返済期間の見直しができる

金利を低くすることができれば、今までと同じ毎月返済額でも返済期間を短くすることができます。逆に、もう少しゆとりを持たせたいということであれば、返済期間を長くして毎月の返済額を抑えることができる金融機関もあります。

金利タイプを変更することができる

今までは変動金利型だったが、今後の金利上昇が不安なので全期間固定に変えたい、残高が減り金利上昇リスクも小さくなってきたため、全期間固定金利から変動金利に変えたい、なども借換により可能になります。

団体信用生命保険の見直しができる

住宅ローンに付帯している団体信用生命保険は、返済中に保障を外したり付加するなど変更することができません。最近は団体信用生命保険の内容も幅広くなっており、借換によって保障内容を充実させることも可能です。

何を目的に借換をするかによって選ぶべき住宅ローンは異なるので、まずは借換の目的を明確にしましょう。

| 借換の目的 | 選択するとよい住宅ローン |

|---|---|

| 返済額を 減らしたい |

現在の住宅ローンより金利が低いもの。 ただし、今まで全期間固定だったが、金利を大幅に下げるために変動金利などに変えると 金利上昇リスクを負うことになる。 |

| 返済期間を 延ばしたい |

現在の残り期間よりも返済期間を長くできるもの。 【フラット35】の場合は、「35年–現在の住宅ローンの返済年数」を上限に返済期間の設定ができる。 |

| 金利タイプを 変更したい |

今後の金利変動が心配なら固定期間が長いものに借り換える。 ただし、今までよりも金利が上がる可能性もある。 |

| 団体信用生命保険の 内容を充実させたい |

がんや三大疾病、生活習慣病、一定の障害状態になった場合など、 さまざまな保障があるので、希望するものを選択。 ただし、保障内容によっては金利の上乗せがあり、今までよりも返済額が高くなる可能性もある。 |

住宅ローン借換のデメリット

借り換えることにより、さまざまなメリットがある一方で、次のようなデメリットもあるので注意しましょう。

費用がかかる

住宅ローンの借換といえども、もう一度新しい住宅ローンを借り入れることになりますので、新たな住宅ローンの手数料や保証料、契約書の印紙税が必要になります。また、抵当権についても設定をしなおすため、登記費用や司法書士への報酬などがかかります。

審査が通らない可能性もある

新たな住宅ローンを借り入れるので 、審査があります。以前とは働き方が変わっていたり、年収が少なくなっていたりすると、審査が通らない可能性もあります。また、健康状態により団体信用生命保険に入れず、新たな借入ができないということもあります。

住宅ローンの借換と住宅ローン控除

借換後も住宅ローン控除を受けられる条件

現在、住宅ローン控除(住宅借入金等特別控除)の適用を受けている場合、次の要件を満たせば借換後も住宅ローン控除を受けられます。

- 新しい住宅ローンが当初の住宅ローンの返済のものであることがあきらかなこと

- 新しい住宅ローンが10年以上の償還期間であることなど、住宅借入金等特別控除の対象となる要件に当てはまること。

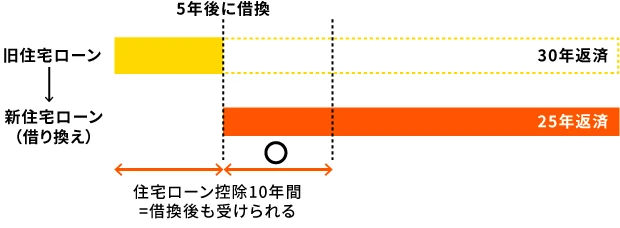

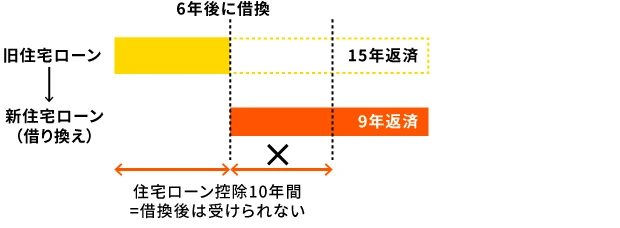

住宅ローン控除が受けられるのは、居住の用に供した年から10年もしくは13年です。借換をした時点からではないので注意しましょう。

例)

-

30年返済の住宅ローンを5年後に25年返済の住宅ローンに借り換えた場合

借換時点から5年間は、引き続き住宅ローン控除を受けられる

-

15年返済の住宅ローンを6年後に9年返済の住宅ローンに借り換えた場合

借換後の住宅ローンが要件を満たしていないため、借換後に住宅ローン控除は受けられない。

借換後の住宅ローン年末残高

借換後の住宅ローン控除の対象額は次のとおりです。

a.借換直前の住宅ローン残高

b.借換による新たな住宅ローンの借入金額(当初金額)

c.借換による新たな住宅ローンの年末残高

借換後の残高(b)が借換前の残高(a)を下回っている場合(a≧b)は、借換による新たな年末残高(c)が控除対象額になります。

借換により、住宅ローン残高が増えた場合(a<b)は、控除対象額は次のように計算します。

住宅ローン控除の対象額=c×a/b

住宅ローンの借換と年末調整

給与所得者の場合、住宅ローン控除の適用を受けるためには、1年目のみ確定申告が必要ですが、2年目以降は年末調整で適用を受けることが可能です。

借換した場合も引き続き、年末調整で住宅ローン控除の適用を受けることができます。

手続きには、「給与所得者の住宅借入金特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書」が必要になります。

残高証明書は、借換後のものが必要ですが、10月以降に借換した場合などは、残高証明書が年末調整に間に合わない可能性があります。

その場合には、翌年の確定申告を行うことで住宅ローン控除の適用が受けられます。

まとめ

住宅ローンは20年、30年と長期にわたって返済することがほとんどです。期間が長ければ、その間に世の中の経済的な状況だけでなく、個人のライフステージや就業状況なども変わります。その変化に合わせて住宅ローンの借換をすることは、多くのメリットがあるでしょう。折に触れて、住宅ローンの見直しをしてみてください。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。