フラット35よりさらに低金利※2

スーパーフラット

スーパーフラット

概要

スーパーフラット※1は、【フラット35】(保証型)を用いたSBIアルヒ独自の住宅ローンです。

従来のフラット35よりさらに低金利※2でご利用いただけます。また、団体信用生命保険等の保障も充実しています。

- スーパーフラットは、書類上、「フラット35【保証型】」と表記されます。

借り入れの場合、住宅建設費(土地取得費を含む)または住宅購入価額の1割~5割を手持金とします。 - フラット35(借入期間:21年~35年)と比較した場合。金利情勢によりフラット35より金利が高くなる場合がございます。

スーパーフラットをご利用時の金額シミュレーションが可能です!

- 新規借り入れ

- 借り換え

-

-

- 団信C加入

- 年1.340%

-

- 団信不加入

- 年1.060%

- 2026年4月実行金利

- 15年~35年/融資比率:5割以下・4ポイント割引(当初5年間 1.00%金利引き下げ)を適用した場合

-

-

-

- 団信C加入

- 年1.790%

-

- 団信不加入

- 年1.510%

- 2026年4月実行金利

- 1年~35年/子育てプラスで2ポイント割引(当初5年間 0.50%金利引き下げ)を適用する場合

-

- スーパーフラット5では、就業不能保険 スタンダード/スタンダード連生にご加入いただくことが条件となります。

就業不能保険 スタンダード/スタンダード連生のご加入には査定があり、ご加入いただけない場合にはスーパーフラット6の金利が適用となります。

就業不能保険 スタンダード/スタンダード連生は別途費用(上乗せ金利または特約料)が発生し、その費用は申し込み時の年齢等により異なります。詳細はこちらをご確認ください。

ペアローンで

最大2億4,000万円

お借り入れ可能に!

SBIアルヒのペアローンでは、1つの住宅を取得する際に、ご夫婦、親子、パートナーなどがそれぞれ単独でお借り入れ可能です。詳しくは住宅金融支援機構のWebサイトをご確認ください。

異なる金利を選択可能

お互いのライフスタイルを活かして、個別の借入期間を設定できます。(例:夫が35年、妻が20年といった返済計画も可能)

それぞれ団体信用生命保険に加入可能

お2人が個別の契約者になるため、それぞれにあったプランを選択することが可能です。※1

個別の返済口座に!

返済口座が分かれるため、どちらか一方の口座に資金を移動するような手間を省くことができます。

- それぞれの方について、別々に加入申し込みをする必要があります。(※不加入の選択も可能です。)

【ペアローンを利用する際の注意点】

- 一方のお客さまが返済を怠ったときなど、債務について一括返済を求められることとなった場合は、もう一方のお客さまも、ご自身の債務について一括返済を求められることになります。なお、一方の方に延滞などの事実が発生した場合、もう一方の方に事実の発生を通知できるように、事前に双方の同意が必要となります。

- 契約がそれぞれ必要となるため、それぞれにおいて抵当権設定の登記費用や事務手数料等が必要となります。

- 団体信用生命保険は個別にご加入いただくため、一方のお客さまに万が一のことがあった場合、もう一方のお客さまはご自身の債務について返済を継続する必要があります。

【フラット35】(保証型)とは

「お客さまが民間金融機関が提供する住宅ローンを返済できなくなった場合に、 住宅金融支援機構が民間金融機関に対し保険金の支払いを行う」という住宅融資保険(保証型用)のしくみを用いて、提供する「全期間固定金利」の住宅ローンです。

【フラット35】(保証型)のしくみについて、詳しくは住宅金融支援機構が運営する【フラット35】サイトをご確認ください。

- 関連リンク

スーパーフラットのご利用には、住宅金融支援機構の定めた技術基準に適合する証明書の取得が必要です。

詳細はこちらをご確認ください。

スーパーフラットをご利用時の金額シミュレーションが可能です!

新規借り入れ金利(借り入れ期間:15~35年)

(借り入れ期間:15~35年)

| 商品 | 当初5年間 | 6年目以降 |

|---|---|---|

| スーパーフラット5 | 年 1.340 % | 年 2.340 % |

スーパーフラット5

| 当初5年間 | 年 1.340 % |

|---|---|

| 6年目以降 | 年 2.340 % |

- 2026年 4月実行金利

- 団信C加入、4ポイント割引(当初5年間 1.00%金利引き下げ)を適用する場合

- スーパーフラット5では、就業不能保険 スタンダード/スタンダード連生にご加入いただくことが条件となります。

就業不能保険 スタンダード/スタンダード連生のご加入には査定があり、ご加入いただけない場合にはスーパーフラット6の金利が適用となります。

就業不能保険 スタンダード/スタンダード連生は別途費用(上乗せ金利または特約料)が発生し、その費用は申し込み時の年齢等により異なります。詳細はこちらをご確認ください。

| 商品 | 当初5年間 | 6年目以降 |

|---|---|---|

| スーパーフラット6 | 年 1.350 % | 年 2.350 % |

| スーパーフラット6.5 | 年 1.360 % | 年 2.360 % |

| スーパーフラット7 | 年 1.360 % | 年 2.360 % |

| スーパーフラット7.5 | 年 1.370 % | 年 2.370 % |

| スーパーフラット8 | 年 1.370 % | 年 2.370 % |

| スーパーフラット8.5 | 年 1.470 % | 年 2.470 % |

| スーパーフラット9 | 年 1.470 % | 年 2.470 % |

スーパーフラット6

| 当初5年間 | 年 1.350 % |

|---|---|

| 6年目以降 | 年 2.350 % |

スーパーフラット6.5

| 当初5年間 | 年 1.360 % |

|---|---|

| 6年目以降 | 年 2.360 % |

スーパーフラット7

| 当初5年間 | 年 1.360 % |

|---|---|

| 6年目以降 | 年 2.360 % |

スーパーフラット7.5

| 当初5年間 | 年 1.370 % |

|---|---|

| 6年目以降 | 年 2.370 % |

スーパーフラット8

| 当初5年間 | 年 1.370 % |

|---|---|

| 6年目以降 | 年 2.370 % |

スーパーフラット8.5

| 当初5年間 | 年 1.470 % |

|---|---|

| 6年目以降 | 年 2.470 % |

スーパーフラット9

| 当初5年間 | 年 1.470 % |

|---|---|

| 6年目以降 | 年 2.470 % |

- 2026年 4月実行金利

- 団信C加入、4ポイント割引(当初5年間 1.00%金利引き下げ)を適用する場合

【フラット35】には様々な金利引き下げ制度があり、その組み合わせによってポイントが確定し、そのポイントによって金利の引き下げ幅と引き下げ期間が決定します。

詳細は下記ページをご確認ください。

- 4ポイント適用例:【フラット35】S(ZEH)+【フラット35】維持保全型(長期優良住宅)適用の場合

- 3ポイント適用例:【フラット35】S(Aプラン)+【フラット35】維持保全型(長期優良住宅)適用の場合

借り換え金利(借り入れ期間:1~35年)

(借り入れ期間:1~35年)

| 商品 | 当初5年間 | 6年目以降 |

|---|---|---|

| スーパーフラット借換 | 年 1.790 % | 年 2.290 % |

スーパーフラット借換

| 当初5年間 | 年 1.790 % |

|---|---|

| 6年目以降 | 年 2.290 % |

- 2026年 4月実行金利

- 団信C加入、子育てプラスで2ポイント割引(当初5年間0.50%金利引き下げ)を適用する場合

- 借換融資は、住宅性能、維持保全および地域連携に関する金利引き下げメニューはご利用いただけません。

スーパーフラットをご利用時の金額シミュレーションが可能です!

ご融資条件

ご融資条件

商品名

- フラット35【保証型】(販売名:スーパーフラット)

- スーパーフラットは、商品ごとに審査基準が異なります。

申込要件

- 申込時の年齢が満70歳未満の方。(親子リレー返済をご利用の場合は、満70歳以上の方も申し込み可)

- 日本国籍の方、永住許可を受けている方または特別永住者の方。

- すべての借り入れ※1に関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方。(収入を合算できる場合も有)

年収 400万円未満 400万円以上 スーパーフラット5※2の基準(借入) 30%以下 35%以下 スーパーフラット6の基準(借入) スーパーフラット6.5の基準(借入) スーパーフラット7の基準(借入) スーパーフラット7.5の基準(借入) スーパーフラット8の基準(借入) スーパーフラット8.5の基準(借入) 20%以下 スーパーフラット9の基準(借入) - フラット35【保証型】の他、フラット35【保証型】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含む)等をいいます。(収入合算者の分を含む)

また、賃貸予定または賃貸中の住宅に係る借入金を含みます。(当該借入金が賃貸用のアパート向けのローン(ローンの対象が1棟の共同住宅)である場合は、借入金には含めない)

ペアローンの場合は、相手方の融資を含みます。 - スーパーフラット5は就業不能保険 スタンダード/スタンダード連生の加入が必要です。

- フラット35【保証型】の他、フラット35【保証型】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含む)等をいいます。(収入合算者の分を含む)

- 借入対象となる住宅またはその敷地を共有する場合は、申し込みご本人が共有持分を持つ等の要件があります。

注意事項

- 年収は、原則として、申込年度の前年の収入を証する公的証明書に記載する次の金額となります。

- 給与収入のみの方は給与収入金額

- 上記以外の方は、所得金額(事業所得、不動産所得、利子所得、配当所得及び給与所得それぞれの所得金額の合計額)

- 申し込むことができるのは、連帯債務者を含めて上限2名です。

ペアローンの場合は、2つの融資のうち一方の融資の申込人および連帯債務者はもう一方の融資の連帯債務者となることはできません。

資金使途

- 申し込みご本人またはご親族がお住まいになる、以下の資金。

- 新築住宅の建設・購入資金

- 中古住宅の購入資金

- セカンドハウスの建設・購入資金

- 中古住宅購入資金及び併せて行なうリフォーム工事資金

- 現在お借り入れ中の、申し込みご本人が所有する住宅に対する住宅ローンの借り換え。

ペアローンの場合は、借り換えはご利用いただけません。

- 借地権(賃借権、地上権、地役権)の取得のための資金・保留地・買戻特約付かつ設定登記がフラット35【保証型】借入時までに抹消できない場合は、対象外のためご利用いただけません。

ご利用に当たっての注意事項

- 【フラット35】は第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません。万一、投資用物件の取得資金として【フラット35】を利用された場合は、借入金を一括してご返済いただく場合がありますのでご注意ください。また、投資用物件を取得するために【フラット35】の利用を勧めるような勧誘には、十分お気を付けください。

- ご返済中に、申し込みご本人またはその親族の方が実際にお住まいになっていることの確認を行わせていただく場合があります。

- 外国籍の方が【フラット35】をお申し込みになる場合は、通常の申込要件に加えて「永住者」または「特別永住者」の資格が必要です。

借入対象となる住宅

- 住宅金融支援機構が定めた技術基準に適合すること。

- 住宅の床面積※1が、次表の基準に適合すること。

一戸建て住宅、連続建て住宅、重ね建て住宅の場合 ※2 50㎡以上 共同建ての住宅(マンション等)の場合 30㎡以上

- 敷地面積の要件はありません。

- 店舗付き住宅等の併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上であることが必要です。

- 連続建て住宅:共同建て(2戸以上の住宅で廊下、階段、広間等を共用する建て方)以外で、2戸以上の住宅を横に連結する建て方。

重ね建て住宅:共同建て以外の建て方で、2戸以上の住宅を上に重ねる建て方。

借入額

- 借入額は、100万円以上1億2,000万円以下(1万円単位)。

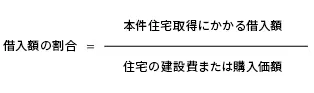

- 住宅の建設費(土地取得費がある場合はその費用を含む)または購入価額に対するスーパーフラットの借入額を含めた本件住宅取得とその諸費用にかかる借入額の割合が以下の基準内であること。

ペアローンの場合は、1つの融資あたり100万円以上1億2,000万円以下(1万円単位)。

| 手持金の割合 | 借入額の割合 | |

|---|---|---|

| スーパーフラット5(借入) | 建設費または購入価額の50%以上 | 50%以下 |

| スーパーフラット6(借入) | 建設費または購入価額の40%以上 | 50%超60%以下 |

| スーパーフラット6.5(借入) | 建設費または購入価額の35%以上 | 60%超65%以下 |

| スーパーフラット7(借入) | 建設費または購入価額の30%以上 | 65%超70%以下 |

| スーパーフラット7.5(借入) | 建設費または購入価額の25%以上 | 70%超75%以下 |

| スーパーフラット8(借入) | 建設費または購入価額の20%以上 | 75%超80%以下 |

| スーパーフラット8.5(借入) | 建設費または購入価額の15%以上 | 80%超85%以下 |

| スーパーフラット9(借入) | 建設費または購入価額の10%以上 | 85%超90%以下 |

- 店舗、事務所等の非住宅部分は借入対象外となります。

- 手持金には既に支払った手付金等も含めることができます。

- 機構が定める諸費用を含めることができます。

- 金銭消費貸借契約書に貼付する印紙代(印紙税)

- フラット35【保証型】を利用する際の融資手数料

- 抵当権の設定及び抹消費用(登録免許税)・司法書士報酬

- 適合証明検査費用(物件検査費用)

- 火災保険料・地震保険料

借入期間

原則として15年(申し込みご本人または連帯債務者が満60歳以上の場合は10年)以上で、かつ、次の(1)または(2)のいずれか短い年数(1年単位)が上限となります。

ペアローンの場合は、2 つの融資それぞれに融資期間を選択可能です。

- 「80歳」-「お申込時の年齢※1※2(1年未満切上げ)」

- 年収の50%を超えて合算した収入合算者がいる場合には、申し込みご本人と収入合算者のうち、高い方の年齢を基準とします。

- 親子リレー返済をご利用の場合は、収入合算者となるか否かにかかわらず、後継者の年齢を基準とします。

- 35年

注意事項

- (1)または(2)のいずれか短い年数が15年(申し込みご本人または連帯債務者が満60歳以上の場合は10年)より短くなる場合は借入対象となりません。

借入金利

全期間固定金利※1※2※3※4です。

- 借入金利は団体信用生命保険の加入有無により異なります。

- 申込時ではなく、資金受取時の金利となります。なお、資金の受取日はSBIアルヒの定める日となります。

- 借入の場合、一定期間金利を引き下げる【フラット35】S等の金利引き下げメニューがあります。

- 借入の場合、スーパーフラット5、スーパーフラット6、スーパーフラット6.5、スーパーフラット7、スーパーフラット7.5、スーパーフラット8、スーパーフラット8.5、スーパーフラット9のいずれかを選択でき、それぞれ金利が異なります。

返済方式

- 元利均等毎月払いまたは元金均等毎月払いを選択できます。

6か月毎のボーナス払い(借入額の40%以内[1万円単位])も併用できます。

- ペアローンの場合は、2 つの融資それぞれ に元利均等返済または元金均等返済および半年毎のボーナス返済併用有無を選択可能です。

担保

借入対象となる住宅及びその敷地に、SBIアルヒ株式会社を抵当権者とする第1順位の抵当権を設定していただきます。

ペアローンの場合は、2つの融資についてご融資対象となる住宅および土地に、SBIアルヒ株式会社を第一順位(同順位)とする抵当権を設定していただきます。

- 抵当権の設定費用(登録免許税、司法書士報酬等)は、お客さま負担となります。

- 敷地の権利が借地権の場合や保留地等で、お借入と同時に抵当権を設定できない場合はご利用頂けません。

保証人

必要ありません。

団体信用生命保険

万一の場合に備え、団体信用生命保険をご用意しているのでお申し込みください。

ペアローンの場合は、2つの融資それぞれに 加入の有無および団信保障プランを選択可能です。

また、2つの融資のうち連帯債務とする融資があるとき、その融資で連帯債務の関係にある者が夫婦(内縁、婚約または同性パートナーを含みます。以下同じ。)である場合に限り、当該融資について、一般連生団信・がん連生団信に加入することができます。ただし、2つの融資の債務者のいずれか2名が夫婦であっても、2つの融資の両方を対象とする一般連生団信・がん連生団信に加入することはできません。

- 団体信用生命保険に加入される場合は、団信保障プランにより金利が異なります。

保険加入には審査があり、健康状態により加入できない場合があります。

火災保険

- 返済終了までの間、借入対象となる住宅については、火災保険(損害保険会社の火災保険または法律の規定による火災共済)に加入していただきます。

- 建物の火災による損害を補償対象としていただきます。

- 保険金額は、借入額以上※1としていただきます。

- 保険期間、火災保険料の払込方法及び火災保険金請求権への質権設定※2の取扱いは、お借入の内容により異なります。

- 借入額が損害保険会社の定める評価基準により算出した金額(評価額)を超える場合は評価額とします。

- 火災保険金請求権に質権を設定した場合の保険金は、建物の所有者ではなく、SBIアルヒに対して保険会社から優先的に支払われることになります。

- 火災保険料は、お客さま負担となります。

事務手数料

借入額の2.2%(税込)

最低事務手数料220,000円(税込)

ペアローンの場合は、 1つの融資ごとに融資手数料が必要です。

- 事務手数料は、お客さま負担となります。

物件検査手数料

住宅金融支援機構が定めた技術基準に適合していることを適合証明書により確認する場合は、物件検査手数料が必要となります。物件検査手数料は検査機関または適合証明技術者により異なります。

- 物件検査手数料は、お客さま負担となります。

保証料・繰上返済手数料

- 保証料は必要ありません。

- 一部繰上返済のお取扱金額は以下のとおりです。

お手続きの方法 お取扱金額 インターネット 1万円以上(1万円単位)

※ ただし毎月返済額の最低1回以上の額電話・郵送 30万円以上(1万円単位)

- 一部繰上返済手数料は以下のとおりです。

お手続きの方法 繰上返済方式 手数料 インターネット 期間短縮型 無料 返済額軽減型 電話・郵送 期間短縮型 11,000円(消費税込) 返済額軽減型 33,000円(消費税込)

- 全額繰上返済手数料は以下のとおりです。

お手続きの方法 繰上返済方式 手数料 インターネット

電話・郵送全額繰上返済 55,000円(消費税込)

収入の合算

収入合算できる方

次の(1)から(4)までのすべての要件に当てはまる方ひとりの収入を合算できます。

ペアローンの場合は、単独債務となりますので収入合算することはできません。

- 申し込みご本人の親、子、配偶者等。

- 配偶者がいない場合は、申し込みご本人の兄弟姉妹も可。

- 申込時の年齢が満70歳未満の方。

- 申し込みご本人と同居する方。

- ご親族が住むための住宅の場合は、借入対象となる住宅に入居する方も収入合算できます。

- セカンドハウス・ご親族が住むための住宅の場合は、申し込みご本人と収入を合算する方が同居する必要がない場合があります。

- 申し込みご本人が住むための住宅である場合の、親子リレー返済の後継者にはこの要件は必要ありません。

- 連帯債務者になる方。(1名のみ)

収入合算できる金額

収入合算できる金額は、収入合算者の収入の全額まで可能です。ただし、合算額が収入合算者の年収の50%を超える場合には、借入期間が短くなる場合があります。(【例】の1参照)

収入合算した場合の借入期間の上限

- 親子リレー返済を利用する場合は、下記にかかわらず後継者の年齢を基に計算します。

「借入期間」=「80歳」-「次の(1)または(2)のうち年齢が高い方の申込時の年齢(1歳未満切上げ)」

- 申し込みご本人

- 合算額が年収の50%を超える場合の収入合算者

【例】申し込みご本人(30歳)の年収が400万円、収入合算者(55歳)の年収が600万円の場合

- 収入合算者の年収(600万円)を全額合算することができます。この場合、収入合算者の年齢(56歳〔1歳未満切上げ〕)が基準となりますので、借入期間は24年が最長となります。

- 合算額を300万円(600万円の50%)以下とする場合には、申し込みご本人の年齢(31歳〔1歳未満切上げ〕)が基準となりますので、借入期間は35年が最長となります。

親子リレー返済

次のすべての要件に当てはまる方を後継者とする場合は、満70歳以上でも申し込むことができます。また、申し込みご本人の年齢にかかわらず、後継者の申込時の年齢を基に借入期間を選ぶことができます。

【親子リレー返済の後継者の要件(次の(1)から(3)までのすべての要件に当てはまる方)】

- 申し込みご本人の子・孫等(申し込みご本人の直系卑属)

またはその配偶者で定期的収入のある方。 - 申込時の年齢が満70歳未満の方。

- 連帯債務者になる方。(1名のみ)

その他

- 買戻特約が付き、フラット35【保証型】借入時までに設定登記を抹消できない場合はご利用頂けません。

- 保留地の場合はご利用頂けません。

- 第三者と共有する仮換地の場合はご利用頂けません。

- 敷地が借地の場合はご利用頂けません。

【ペアローンに関する特記事項】

- 2つの融資のうち一方の借り入れに延滞等の事実が発生した場合、他方の借り入れに対して事実の発生を通知することについて同意いただきます。

- 2つの融資のうち一方の借り入れが期限の利益を喪失した場合、他方の借り入れも自動的に期限の利益が喪失します。

- 収入合算できる方の(1)から(3)の要件を満たす方がペアローンの相手方になることができます。

- 2つの融資のうち一方の借り入れの資金使途がセカンドハウスの建設・購入資金である場合、他方の借り入れもセカンドハウス資金となります。

実質年率

15.0%以下

返済回数

118~419回

遅延損害金率

年14.0%(年365日の日割計算)

審査結果についてのご留意事項

SBIアルヒまたは住宅金融支援機構の審査の結果によっては、お客さまのご希望にそえない場合がありますので、あらかじめご了承ください。

商品名

- フラット35【保証型】(販売名:スーパーフラット)

申込要件

- 申込時の年齢が満70歳未満の方。(親子リレー返済をご利用の場合は、満70歳以上の方も申し込み可)

- 日本国籍の方、永住許可を受けている方または特別永住者の方。

- すべての借り入れ※に関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方。(収入を合算できる場合も有)

年収 400万円未満 400万円以上 スーパーフラット借換の基準 30%以下 35%以下 - フラット35【保証型】の他、フラット35【保証型】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含む)等をいいます。(収入合算者の分を含む)

また、賃貸予定または賃貸中の住宅に係る借入金を含みます。(当該借入金が賃貸用のアパート向けのローン(ローンの対象が1棟の共同住宅)である場合は、借入金には含めない)

- フラット35【保証型】の他、フラット35【保証型】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含む)等をいいます。(収入合算者の分を含む)

- 借入対象となる住宅またはその敷地を共有する場合は、申し込みご本人が共有持分を持つ等の要件があります。

注意事項

- 年収は、原則として、申込年度の前年の収入を証する公的証明書に記載する次の金額となります。

- 給与収入のみの方は給与収入金額

- 上記以外の方は、所得金額(事業所得、不動産所得、利子所得、配当所得及び給与所得それぞれの所得金額の合計額)

- 申し込むことができるのは、連帯債務者を含めて上限2名です。

- 原則として、借換対象となる住宅ローン債務者と借換融資の申込人が同一であること。ただし、借換に伴い債務者を追加することができます。(申し込むことができるのは、連帯債務者を含めて上限2名です)

- 住宅取得時に借り入れた住宅ローンの借入日(金銭消費貸借契約締結日)※から借換融資の申込日まで1年以上経過し、かつ、借換融資の申込前日までの直近12回分のご返済状況が良好な方。

- 相続等で債務者が変更(債務者の追加を除く)となった場合は、当該変更の日(債務者の変更登記の原因日等)となります。

資金使途

- 申し込みご本人またはご親族がお住まいになる、以下の資金。

- 現在お借り入れ中の、申し込みご本人が所有する住宅に対する住宅ローンの借り換え。

ペアローンの場合は、借り換えはご利用いただけません。

- 現在お借り入れ中の、申し込みご本人が所有する住宅に対する住宅ローンの借り換え。

- 借地権(賃借権、地上権、地役権)の取得のための資金・保留地・買戻特約付かつ設定登記がフラット35【保証型】借入時までに抹消できない場合は、対象外のためご利用いただけません。

- 中古住宅の購入とリフォーム工事の資金をあわせて借り入れた住宅ローンも借換融資の対象となります。

- 借り換えの結果、資金使途がセカンドハウスである【フラット35】(機構または旧住宅金融公庫の直接融資を含む)の借り入れが二重となる場合は利用できません。

借入対象となる住宅

- 住宅金融支援機構が定めた技術基準に適合すること。

- 住宅の床面積※1が、次表の基準に適合すること。

一戸建て住宅、連続建て住宅、重ね建て住宅の場合 ※2 50㎡以上 共同建ての住宅(マンション等)の場合 30㎡以上

- 敷地面積の要件はありません。

- 住宅取得時に借り入れた住宅ローンの借入額が、住宅の建設費または購入費※3※4の100%以内であること。

- 店舗付き住宅等の併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上であることが必要です。

- 連続建て住宅:共同建て(2戸以上の住宅で廊下、階段、広間等を共用する建て方)以外で、2戸以上の住宅を横に連結する建て方。

重ね建て住宅:共同建て以外の建て方で、2戸以上の住宅を上に重ねる建て方。 - 土地取得費がある場合はその費用を含みます。

- 原則として住宅取得時に生じた諸費用は含みません。

借入額

- 100万円以上1億2,000万円以下(1万円単位)で「借換対象となる住宅ローンの残高」または「機構による担保評価額の200%」のいずれか低い額まで。

- 以下の諸費用を含めることができます。

- 金銭消費貸借契約書に貼付する印紙代(印紙税)

- フラット35【保証型】を利用する際の融資手数料

- 抵当権の設定及び抹消費用(登録免許税)・司法書士報酬

- 適合証明検査費用(物件検査費用)

- 借換に伴う経過利息・繰上返済手数料

- 火災保険料・地震保険料

借入期間

原則として1年以上、かつ、次の(1)から(3)のいずれか短い年数(1年単位)が上限となります。

- 「80歳」-「お申込時の年齢※1※2(1年未満切上げ)」

- 年収の50%を超えて合算した収入合算者がいる場合には、申し込みご本人と収入合算者のうち、高い方の年齢を基準とします。

- 親子リレー返済をご利用の場合は、収入合算者となるか否かにかかわらず、後継者の年齢を基準とします。

- 35年

- 「40年※3」-「住宅取得時に借り入れた住宅ローンの経過期間※4(1年未満切上げ)」

- 借換対象の住宅が長期優良住宅・予備認定マンション・管理計画認定マンションのいずれかの場合は50年とします。

- 住宅取得時に借リ入れた住宅ローンの借入日(金銭消費貸借契約締結日)から借換融資の申込日までの経過期間をいいます。

借入金利

全期間固定金利※1※2※3です。

- 借入金利は団体信用生命保険の加入有無により異なります。

- 申込時ではなく、資金受取時の金利となります。なお、資金の受取日はSBIアルヒの定める日となります。

- 一定期間金利を引き下げる金利引き下げメニュー(子育てプラス)があります。

返済方式

- 元利均等毎月払いまたは元金均等毎月払いを選択できます。

6か月毎のボーナス払い(借入額の40%以内[1万円単位])も併用できます。

担保

借入対象となる住宅及びその敷地に、SBIアルヒ株式会社を抵当権者とする第1順位の抵当権を設定していただきます。

- 抵当権の設定費用(登録免許税、司法書士報酬等)は、お客さま負担となります。

- 敷地の権利が借地権の場合や保留地等で、お借入と同時に抵当権を設定できない場合はご利用頂けません。

保証人

必要ありません。

団体信用生命保険

- 万一の場合に備え、団体信用生命保険をご用意しているのでお申し込みください。

- 団体信用生命保険に加入される場合は、団信保障プランにより金利が異なります。

保険加入には審査があり、健康状態により加入できない場合があります。

- 団体信用生命保険に加入される場合は、団信保障プランにより金利が異なります。

- 借換対象となる住宅ローンについて団体信用生命保険に加入している場合、その保障は住宅ローンの借換により終了します。フラット35【保証型】について団体信用生命保険へ加入を希望される場合は、あらためて加入申し込みが必要です。

火災保険

- 返済終了までの間、借入対象となる住宅については、火災保険(損害保険会社の火災保険または法律の規定による火災共済)に加入していただきます。

- 建物の火災による損害を補償対象としていただきます。

- 保険金額は、借入額以上※1としていただきます。

- 保険期間、火災保険料の払込方法及び火災保険金請求権への質権設定※2の取扱いは、お借入の内容により異なります。

- 現在加入している火災保険を継続できる場合があります。

- 借入額が損害保険会社の定める評価基準により算出した金額(評価額)を超える場合は評価額とします。

- 火災保険金請求権に質権を設定した場合の保険金は、建物の所有者ではなく、SBIアルヒに対して保険会社から優先的に支払われることになります。

- 火災保険料は、お客さま負担となります。

事務手数料

借入額の2.2%(税込)

最低事務手数料220,000円(税込)

- 事務手数料は、お客さま負担となります。

物件検査手数料

住宅金融支援機構が定めた技術基準に適合していることを適合証明書により確認する場合は、物件検査手数料が必要となります。物件検査手数料は検査機関または適合証明技術者により異なります。

- 物件検査手数料は、お客さま負担となります。

保証料・繰上返済手数料

- 保証料は必要ありません。

- 一部繰上返済のお取扱金額は以下のとおりです。

お手続きの方法 お取扱金額 インターネット 1万円以上(1万円単位)

※ ただし毎月返済額の最低1回以上の額電話・郵送 30万円以上(1万円単位)

- 一部繰上返済手数料は以下のとおりです。

お手続きの方法 繰上返済方式 手数料 インターネット 期間短縮型 無料 返済額軽減型 電話・郵送 期間短縮型 11,000円(消費税込) 返済額軽減型 33,000円(消費税込)

- 全額繰上返済手数料は以下のとおりです。

お手続きの方法 繰上返済方式 手数料 インターネット

電話・郵送全額繰上返済 55,000円(消費税込)

収入の合算

収入合算できる方

次の(1)から(4)までのすべての要件に当てはまる方ひとりの収入を合算できます。

- 申し込みご本人の親、子、配偶者等。

- 配偶者がいない場合は、申し込みご本人の兄弟姉妹も可。

- 申込時の年齢が満70歳未満の方。

- 申し込みご本人と同居する方。

- ご親族が住むための住宅の場合は、借入対象となる住宅に入居する方も収入合算できます。

- セカンドハウス・ご親族が住むための住宅の場合は、申し込みご本人と収入を合算する方が同居する必要がない場合があります。

- 申し込みご本人が住むための住宅である場合の、親子リレー返済の後継者にはこの要件は必要ありません。

- 連帯債務者になる方。(1名のみ)

収入合算できる金額

収入合算できる金額は、収入合算者の収入の全額まで可能です。ただし、合算額が収入合算者の年収の50%を超える場合には、借入期間が短くなる場合があります。(【例】の1参照)

収入合算した場合の借入期間の上限

- 親子リレー返済を利用する場合は、下記にかかわらず後継者の年齢を基に計算します。

「借入期間」=「80歳」-「次の(1)または(2)のうち年齢が高い方の申込時の年齢(1歳未満切上げ)」

- 申し込みご本人

- 合算額が年収の50%を超える場合の収入合算者

【例】申し込みご本人(30歳)の年収が400万円、収入合算者(55歳)の年収が600万円の場合

- 収入合算者の年収(600万円)を全額合算することができます。この場合、収入合算者の年齢(56歳[1歳未満切上げ])が基準となりますので、借入期間は24年が最長となります。

- 合算額を300万円(600万円の50%)以下とする場合には、申し込みご本人の年齢(31歳[1歳未満切上げ])が基準となりますので、借入期間は35年が最長となります。

親子リレー返済

次のすべての要件に当てはまる方を後継者とする場合は、満70歳以上でも申し込むことができます。また、申し込みご本人の年齢にかかわらず、後継者の申込時の年齢を基に借入期間を選ぶことができます。

【親子リレー返済の後継者の要件(次の(1)から(3)までのすべての要件に当てはまる方)】

- 申し込みご本人の子・孫等(申し込みご本人の直系卑属)

またはその配偶者で定期的収入のある方。 - 申込時の年齢が満70歳未満の方。

- 連帯債務者になる方。(1名のみ)

その他

- 買戻特約が付き、フラット35【保証型】借入時までに設定登記を抹消できない場合はご利用頂けません。

- 保留地の場合はご利用頂けません。

- 第三者と共有する仮換地の場合はご利用頂けません。

- 敷地が借地の場合はご利用頂けません。

- 借換融資は、住宅性能、維持保全および地域連携に関する金利引下げメニューはご利用いただけません。

実質年率

15.0%以下

返済回数

10~419回

遅延損害金率

年14.0%(年365日の日割計算)

審査結果についてのご留意事項

SBIアルヒまたは住宅金融支援機構の審査の結果によっては、お客さまのご希望にそえない場合がありますので、あらかじめご了承ください。